Sok vállalkozás, főként az idősebb korosztálybeli egyéni vállalkozók, őstermelők nincsenek tisztában a lehetőségeikkel, nem ismerik pontosan a pénzügyi termékeket, támogatási konstrukciókat - mondta el korábban az Agrárszektornak Dr. Ulrich Anikó, az AVHGA ügyvezető igazgatója. Nem véletlen, hogy az alapítványnál is elenyésző faktoring ügyletekhez kapcsolódó kezességvállalások száma, holott a faktoring hozzásegítheti a vállalkozásokat a termékértékesítésből származó árbevételek gyors realizálásához, vagyis az agrártermelők akár napokon belül megkaphatnák termékeik és szolgáltatásaik ellenértékének jelentős részét.

Mit jelent a faktoring, hogyan zajlik?

A kis-és középvállalkozások körében igen gyakori jelenség, hogy partnereik csak hosszabb 30, 90 napos fizetési határidővel, agrárvállalkozások esetében pedig esetenként még ennél is később tudják kiegyenlíteni az áru, illetve szolgáltatás ellenértékét.

Faktoring ügylet esetében a faktor megvásárolja a vállalkozás rövid lejáratú kötelezettségeit, melynek jelentős részét, általában 80 százalékát azonnal ki is fizeti. Az eladott követelések behajtásáról - legyen az áru ellenértéke, áfa, vagy akár mezőgazdasági támogatás - ezután már a faktorház gondoskodik.

A faktoringon belül meg szokás különböztetni visszterhes, valamint vissztehermentes faktoringot. Előbbi esetében a vevő adósságának meghitelezéséből eredő kockázatot az ügyfél viseli, amennyiben tehát a vevő nem fizet, a számlát vissza kell vásárolni a faktorcégtől. Ebbe az ügyletbe tehát csak akkor érdemes belemenni, ha az átlagosnál jobb minőségű vevőkörrel rendelkezik a cég.

A visszterhes faktoring esetében tehát nagyobb kockázatot visel az ügyfél, cserébe viszont olcsóbban finanszíroz a faktorház, tehát kevesebb a faktordíj.

A vissztehermentes faktoring esetén az ügyletbe beléphet egy hitelbiztosító is, amely a vevő nemfizetése esetén az ügyfél helyett viseli a kockázatot. Ha a vevő csőd vagy fizetésképtelenség esetén nem tud fizetni, a biztosító 80 %-ban kártalanítja a faktorházat.

A faktorálás ügymenetében kiemelt szerepe van a vevő minősítésének, hiszen a kockázatot az ő nemfizetése jelenti. Ha a vevő jó minősítést kap, az ügyfél -a szokásos 4-8 hét helyett-, akár 48 óra alatt hozzájuthat a megvásárolt számlaérték jelentős részéhez, a számlaérték fennmaradó részét pedig a vevő teljesítése után kapja meg az ügyfél.

Több szempontból is előnyös

Az ügylet egyik vitathatatlan előnye, hogy korlátozottabb pénzeszközökkel rendelkező, kis- és közepes vállalkozások számára likviditást biztosít, így megteremti a forgóeszköz-finanszírozás, vagy akár a fejlesztés lehetőségét.

A banki hitelezésnél általában gyorsabban zajlik, ráadásul nem szükséges fedezet, biztosíték felmutatása sem.

További előnye, hogy a követelés nyilvántartásával, behajtásával kapcsolatos adminisztratív feladatoktól is megszabadul a vállalkozás, amivel akár jelentős költséget is meg lehet takarítani.

Hosszabb időre szóló keretszerződés megkötésével pedig hosszútávon is biztosítható a vállalkozás optimális likviditási szintje.

Hogy zajlik mindez itthon?

A Pénzügyi Szervezetek Állami Felügyeletének 2010. harmadik negyedéves jelentése szerint hazánkban 54 pénzügyi vállalkozás foglalkozik vevőkövetelés behajtásával. Rajtuk kívül akadnak olyan cégek is, melyek már lejárt követelés behajtásával is foglalkoznak, ezeket workout típusú faktorcégeknek hívják. A pénzügyi vállalkozások mellett bankok is foglalkoznak faktorálással.

Mint minden pénzügyi szolgáltatásnak, a faktoringnak is ára van. Az igénybevevő vállalkozósoknak a faktorindíj mellett faktoringkamatot is fizetnie kell. A faktordíj általában fix díj, amely a bruttó számlaértékre vetítve kerül meghatározásra. A faktoringkamat pedig az előlegre vetített éves kamatláb futamidőre jutó hányada. A Magyar Faktoringszövetség példája szerint 30 napos futamidejű faktoring esetén a költség a bruttó számlaérték mintegy 1,6-2 százaléka.

Ez egy klasszikus forgóeszköz-hitel költségeihez képest ma már nem számít magas költségnek.

Korábban a Lánchíd Faktoring Program (LFP) keretében - melyet 2007-ben szüntettek meg - évente 3 százalékpont mértékű, vállalkozásonként maximum 5 millió forint értékű kamattámogatást lehetett igénybe venni, mely mérsékelte a faktoring költségeit.

Hogy áll most a magyar faktoring piac?

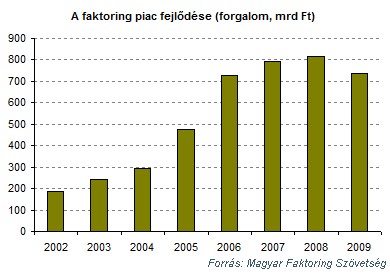

A Magyar Faktoringszövetség adatai szerint 2010. első fél évében a szövetségi tagok által lebonyolított faktorált forgalom 368 milliárd forintot tett ki, ami az előző év azonos időszakához képest 8 százalékos növekedést jelent. Ez a 2009. első félévi 3050 ügyfél helyett már csak 2672 vállalkozáshoz kapcsolódott, ami tehát azt jelenti, hogy egyre nagyobb vevőköveteléstől szabadulnak meg a cégek.

A futamidő a 2009-es 71 napról volt tavaly 70 napra csökkent. Az ügyfelek nettó árbevétele alapján a forgalom 95 százaléka tartozott a mikro- kis és középvállalkozói szektorhoz, 5 százaléka pedig nagyvállalatokhoz.

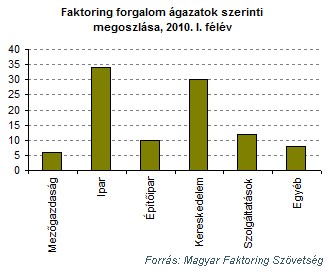

Ami az ágazati megoszlást illeti, évek óta fokozatosan növekszik az iparhoz kapcsolódó faktorált forgalom nagysága, mely 2010. első félévében 34 százalék volt, míg a kereskedelem részesedése csökken - három év alatt 41-ről 30 százalékra. A mezőgazdaság részesedése tavalyi első félévben 6 százalék volt, csakúgy, mint 2008-ban, 2009-ben azonban mindössze 3 százalékot tett ki.