Májusban ismét AgroFood 2025 és AgroFuture 2025 konferencia!

Május 20-án a hazai élelmiszeripart érintő legfontosabb témák lesznek terítéken a Portfolio AgroFood 2025 konferencián, május 21-én a Portfolio AgroFuture 2025 konferencián pedig a mezőgazdasági fenntarthatóság és innováció lesz kulcsszerepben.

AGROBÉRLETTEL most az egyik konferenciára 50% kedvezménnyel regisztrálhat!

Mezőgazdasági termelők és fiatal gazdák fix 30 000 Ft-ért regisztrálhatnak!

NAK-tagok és NAK-szaktanácsadók 35% kedvezménnyel regisztrálhatnak!

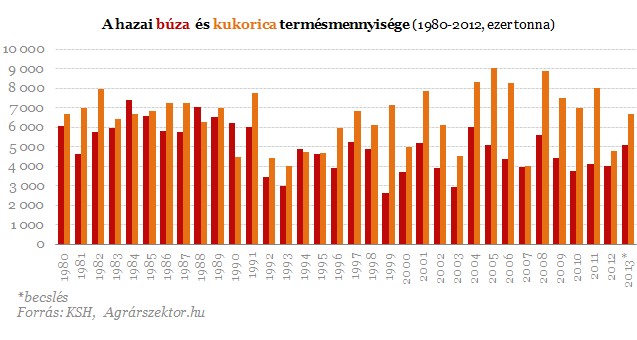

A kukorica betakarítása Magyarországon lassan befejeződik. Míg az előző szezon terméseredményeire rányomta a bélyegét a rendkívüli aszály - amelyet a regionális aflatoxin probléma csak tovább tetézett -, idén az időjárás többé-kevésbé kegyes volt hozzánk. A várható termésmennyiség 6,7 millió tonna környékén alakul, amely mindenképpen jó eredménynek számít, különösen a tavalyi 4 millió tonnás termésmennyiség fényében. Globális szinten mind a termésmennyiségre, mind a felhasználásra vonatkozó prognózisok növekedést jeleznek a tavalyi szezonhoz képest, azonban a legfőbb kukoricaexportőr országokban mindenütt erős termésre számítanak (az Egyesült Államokban jó esély van a rekordtermésre), így exportpozícióink nem túl erősek. Ezt csak tetézi, hogy logisztikai problémák miatt az idei év hátra levő részére már Magyarországról nem könnyű újabb exportszállítást vállalni.

Pangó kereslet a hazai piacon

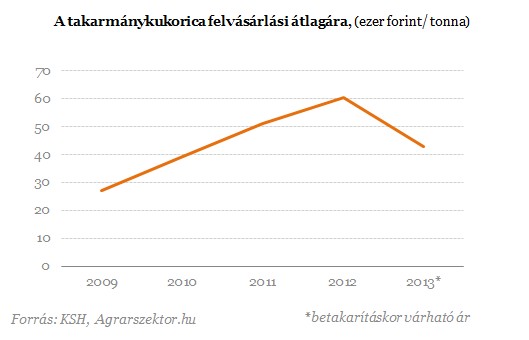

A globális szinten is rendkívül bőséges termésmennyiségek miatt a kukorica ára a világpiacokon a tavalyi szezonhoz képest lényegesen alacsonyabb szintekről indult. A felvásárlási árak a hazai piacon is ennek megfelelően alakulnak, az erős termés miatt az elmúlt években megszokott keresleti piacról jelenleg nem beszélhetünk. A kukorica tonnánkénti felvásárlási ára 40-46 ezer forint között alakul, míg a tavalyi szezonban 60-70 ezer forint környékén értékesítettek a termelők. A felvásárlási piac jelenleg nem mondható túl aktívnak, de a kereskedők beszámolói szerint a szerződéskötések folyamatosak.

A hazai piac keresleti oldalát néhány meghatározó piaci szereplő dominálja. A forgalom jelentős hányadát generálják a hazai nagy ipari feldolgozók, illetve a multinacionális kereskedőcégek (pl. Cargill, Glencore), az utóbbiak kb. 1,5 millió tonna kukoricát vásárolnak fel évente. A tavalyi szezonhoz képest akár 35%-al alacsonyabb kukoricaárak vonzóak a hazai takarmánygyártó vállalkozásoknak is. További kerelsetnövelő tényező, hogy jelenleg a búza ára a kukoricáénál magasabb, ami az utóbbi felé tolja el a felhasználást. Az ethanolgyártás hazai piacon is egyre nagyobb keresletet támaszt.

Romló exportpozíciók

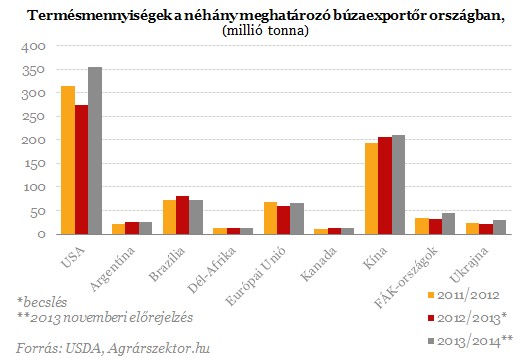

Magyarország éves kukoricafelhasználása (ipari és takarmányozási célra) megközelítőleg 4 millió tonna, az ezen felüli mennyiségek exportra kerülnek. Legfőbb exportpiacunk Nyugat-Európa, ezen belül Olaszország az egyik legfontosabb partnerországunk. A bőséges termés miatt exportalapunk lényegesen nagyobb, mint a tavalyi évben, exportpozícióink azonban az idei szezonban sajnos nem túl erős. A termésmennyiségek minden fő kukoricaexportőr országban, és a regionális versenytárs országainkban is jól alakulnak, ezt csak tetézi, hogy logisztikai problémák miatt az idei év hátralevő részére már Magyarországról szinte lehetetlen újabb exportszállításokat vállalni. A hazai exportlehetőségeket alapvetően negatívan érinti, hogy hiányoznak a folyami szállítási kapacitások.

A jelenlegi világpiaci tendenciákat alapvetően az határozza meg, hogy globális szinten mind a termés-előrejelzésre, mind a felhasználásra vonatkozó prognózisok növekedést jeleznek. A világpiaci búzaárak jelenleg a kukoricáénál magasabbak, amely a kukorica irányába tolja el a globális keresletet. A felhasználáson belül jelentősen nő az ethanol célú felhasználás, ugyanis az ethanol termelés jövedelmezősége - a csökkenő nyersolajárak ellenére - a tavalyihoz képest 30 százalékkal alacsonyabb alapanyag árak miatt mind stabilabbá válik.

A legutóbbi USDA jelentés szerint (lásd keretes írásunkat) az előzetes várakozásokhoz képest a búzakészletek is nagyobb mértékben emelkedtek, míg kukoricából és szójababból csökkentek. Ennek megfelelően a világpiaci árak lassú növekedésnek indultak, jelenleg stabil, enyhén emelkedő árak vannak kialakulóban. Ennek ellenére - csupán kínálati oldalt figyelembe véve - nem indokolt a kukoricaárak jelentősebb emelkedése. A piac várakozással tekint a következő havi jelentésre.

A felhasználási oldalon a 2013/2014-es szezonban mind a takarmányozási, mind az ipari célú felhasználás esetében növekedéssel kell számolni. Az USDA a jelentős kínálat és az alacsonyabb árszintek miatt a kereskedelmi forgalom növekedését valószínűsíti. A 2013/2014-es szezon zárókészlet 12,9 millió tonnával magasabb, az előző becsléshez képest, ami főleg a kínai 2012/2013., illetve 2013/2014. szezon felhasználás csökkenésének tudható be.

A globális termésmennyiségeket vizsgálva mindenütt a készletek növekedésével kell számolnunk. Az átlag feletti termésmenniységek a készletek visszatöltését eredményezik magasabb felhasználás és kereskedelmi forgalom mellett.