JÖVŐ HÉTEN AGROFOOD 2024 ÉS AGROFUTURE 2024 KONFERENCIA | KOMBINÁLT JEGGYEL 50% KEDVEZMÉNNYEL!

Az AgroFood 2024 konferencián előadóink között lesz Nobilis Márton, Hollósi Dávid, Gyuricza Csaba, Giacomo Pedranzini és Ruck János is!

Az AgroFuture 2024 konferencián előad Feldman Zsolt, Hadászi László, Nemes Imre, Petri Bernadett és Vajda Péter is!

Regisztráció most 15% kedvezémnnyel, kombinált jeggyel, az AGROBÉRLETTEL 50% kedvezménnyel!

Minden ágazatra elmondható, de talán a mezőgazdaságra leginkább, hogy az adóbevallásokból, éves beszámolókból nem lehet teljes körű képet kapni a tevékenységről, a termelési színvonalról, a következő évi tervekről, az adott beruházás jövőbeli alakulásáról.

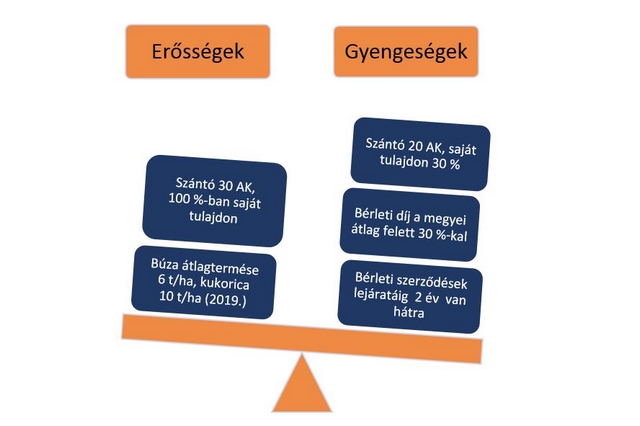

A Takarékbank által összeállított adatlap - többek között - rákérdez a növénytermelés, állattenyésztés fő naturáliáira, termelési mutatókra, melyek alapján megállapítható az eszközellátottság, hatékonyság - ezek jelentik a fő kockázati tényezőket, illetve az erősségeket. Pl. egy növénytermeléssel foglalkozó családi gazdaság esetén nem az a fő kockázat, hogy a bevétele 100 M Ft-ról 90 M Ft-ra csökkent, hanem az, hogy 90 M Ft bevételhez milyen hatékonysági mutatók, költségek tartoznak és ez milyen jövedelmet biztosít. Pontosabb információkat kapunk ha a bevételi adatokat kiegészítjük azzal, hogy milyen Arany Korona értékű szántóföldön gazdálkodik, a saját és bérelt területek aránya hogyan alakul, mennyi az 1 hektárra vetített földbérleti díj és mikor járnak le a földbérleti szerződések. A válaszokból már "mérleg" nélkül is könnyen eldönthető, hogy a 10 M Ft-os bevételcsökkenés melyik oldalon okozhat problémát.

Mire használja a bank az agrár adatlapot?

A banki döntések során a releváns kockázatok feltérképezése a fő feladat, melynek végső célja, annak megállapítása, hogy a kihelyezett hitelt a vállalkozás biztonságosan vissza tudja-e fizetni - ez közös érdek. Egy mezőgazdasági vállalkozás pénzügyi helyzetét csak az adott alágazatra jellemző kiegészítő ismeretekkel együtt lehet, illetve érdemes értékelni. Ezeket a kiegészítő információkat gyűjtöttük össze az agrár adatlapra. A főbb kibocsátási adatokra, hatékonysági mutatókra (pl.: átlagtermés, kocaforgó, választott malac/koca, takarmány fajlagos felhasználás, hízó önköltség, éves tejtermelés, tejzsírszázalék) kérdezünk rá, amelyből a termelés színvonaláról, a rendelkezésre álló szakértelemről is kapunk információkat, a pénzügyi adatokon túl.

Mit nyerhetnek ezzel a vállalkozások? A bekért adatokkal tovább dolgozunk, ágazati statisztikákkal vetjük össze, kiszámítjuk, hogy milyen jövedelmezőséget "tudnak" - például mekkora forgóeszköz hitel lehet indokolt - amely részben a hitelezés alapját képezi. Ha egy banki döntés előkészítése és meghozatala során azt látjuk, hogy a vállalkozás átlagos, vagy átlag feletti termelési mutatókkal rendelkezik, akkor az egyszerűsített példánkban a 10 M Ft-os bevétel csökkenés is más megvilágításba kerülhet - nem árt, ha egy nyelven beszélünk.

Írta: Sándor Gáborné - Takarékbank Agrárcentrum