Kistermelők, ökotermelők és fiatal gazdák, FIGYELEM!

A Portfolio Csoport májusi AgroFood és AgroFuture konferenciáján a kistermelők, ökotermelők és fiatal gazdák ismét kedvezményes, fix 30 000 Ft + áfa áron vehetnek részt! A Portfolio május 19-i AgroFood konferenciáján az élelmiszeripar dilemmái, aktualitásai és prognózisai lesznek fókuszban, míg május 20-án a Portfolio AgroFuture konferencián a működő és fenntartható megoldások, a jövőálló gazdálkodás kap kiemelt szerepet. Találkozzunk!

A „mit vessek” kérdésre – ami ugye Guinness-rekorder lehetne, annyiszor hangzik el – az egyik figyelemre méltó válasz a szója. Ebben a cikkben a döntés megalapozása érdekében járom körül a szója és termékeinek piacát. Előrejelzésekkel is próbálok segíteni. Előszőr a szója világ- és európai helyzetét tekintjük át, elhelyezzük a szóját az olajnövények piacán és csak ezek után nézünk szét a saját házunk táján.

A szója világpiaca

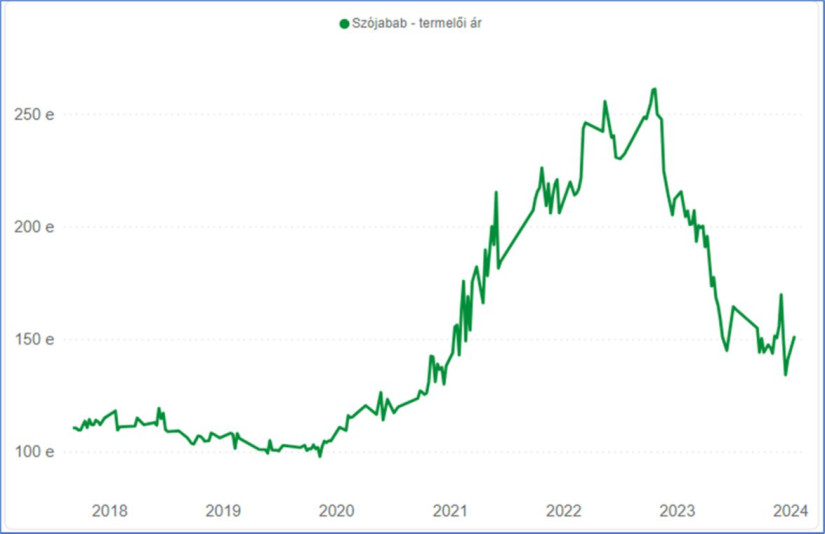

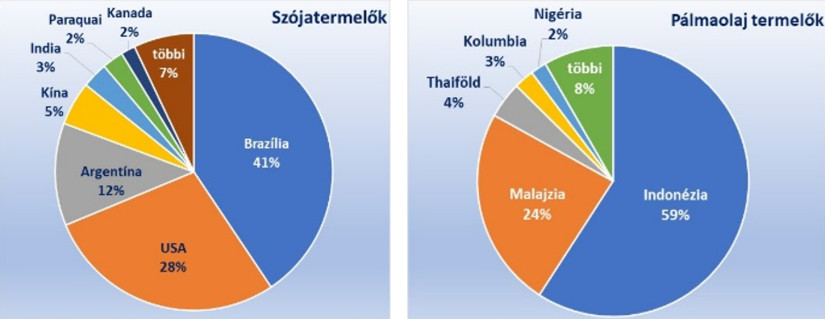

A szója termelésében és még inkább az exportjában egészen kiemelkedő a koncentráltság. A két legnagyobb termelő (Brazília és az USA) állítja elő a világ összes szójatermésének kétharmadát, és tartja kézben a világpiac több mint 85 százalékát. Ebből következik, hogy a termény igen nagy, 40 százalék feletti arányban kerül a világpiacra. A szójabab – a szójaliszttel együtt – persze tőzsdei termék. Nos, ettől kezdve tudjuk, hogy piaca igen volatilis, érzékeny. Ha az alábbi ábrára tekintünk, amely a Chicagói Árutőzsde fronthavi ármozgását mutatja (USc/véka), nemcsak ezt érzékeljük, hanem azt is, hogy a Covid nyomán megugrott árak valahogy nem akarnak a korábbi szintre visszatérni. Beárazódott a fokozott hangulat. Nem mellesleg, a trendszerű árcsökkenés már második éve jellemző. Ha pedig mellé tesszük a hazai termelői árakat mutató AKI grafikont, akkor a párhuzamot nem lehet nem észrevenni. Hát ezért kell a világpiacról indulva megfejteni a szójában rejlő hazai lehetőségek mértékét.

|  |

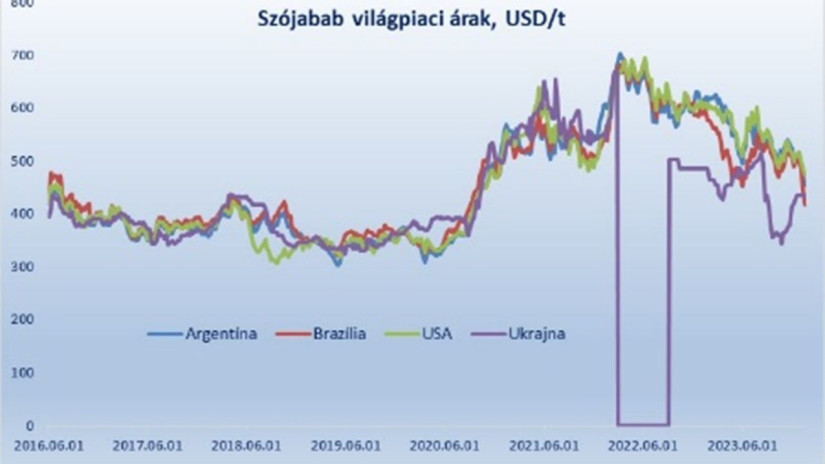

Még egy árgörbére érdemes ránéznünk, ez pedig a nagy piaci szereplők árai. Az látszik ugyanis rajta, hogy Ukrajna a háború kitörése óta olcsónak számít. (Az ábrán jól látható, hogy az ukrajnai árjegyzés a háború miatt hónapokig szünetelt.) Ukrajna 2023-ban új csúcsot állított be a szójatermelésében. 30 százalékkal emelkedve, 4,8 millió tonnára nőttek.

Az eltelt időszak nagy tanulsága, hogy a mögöttünk hagyott hullámhegy és -völgy nem volt normális. Sokakat meg is tévesztett. Viszont egyértelmű üzenete, hogy az élelmiszerek nem értékelődtek fel, csak az áruk emelkedett. Ez határozottan rossz hír. Azt is mutatja, hogy a mezőgazdasági tömegcikkek piacai könnyedén befolyásolhatók, könnyű hangulatot kelteni. Ezért, amikor a többi befektetési terület nem nyújt elég nagy megtérülést, akkor szívesen jelennek meg rajta a forró pénzek. Napjainkban, amikor a legtöbb részvénytőzsde csúcsokat dönt, csekély a jelenlétük, így befolyásuk is, például a szójapiacon.

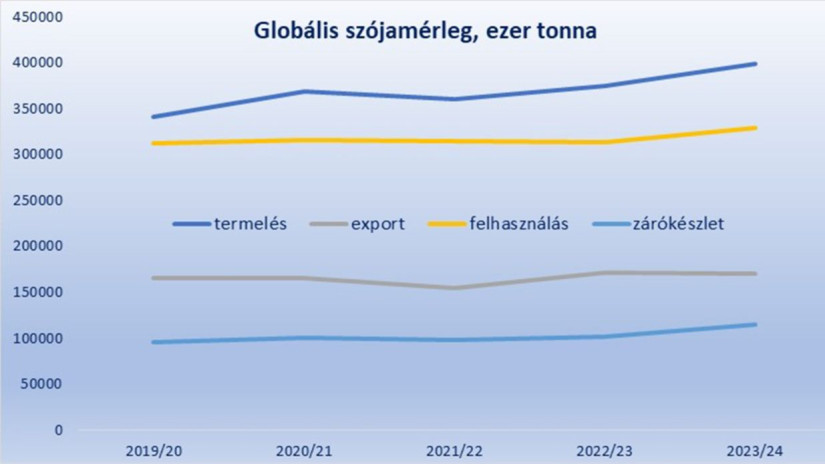

Ilyenkor erőteljesebben érvényesülnek a mérlegadatokra alapozott ármozgások. A termelés gyorsabban növekszik, mint a felhasználás, így nőnek a készletek. Árak irány lefelé. Az elmúlt hetekben a brazil terméssel kapcsolatos aggodalmakkal volt teli a szójapiac. Mára kiderült, hogy a brazil terméskiesést a magasabb argentin, amerikai, paraguayi, orosz, kínai és bolíviai bőven ellensúlyozza. Az USDA januári jelentésében ezért a 2023/24-es gazdasági év globális szójabab-termelési előrejelzését 0,1 millióval növelte, 399,0 millió tonnára. Az aggodalmak rövid áremelkedést okoztak, ami azért meglátszott a világpiaci forgalmi érték emelkedésében, de az olajgyártás szintje nem változott, és a készletek várható szintjét is csak 0,4 millió tonnával emelték meg, így az 12,7 millió tonnával haladja meg a tavalyi szintet.

A világpiaci szójabab árak tehát visszatértek csökkenő tendenciájukhoz, ami ugyebár az összes többi olajos mag piacára is erős hatással van. Előrejelzésem szerint, ez a lassú lecsorgás fogja az előttünk álló hónapokat is jellemezni. Brazília megkezdte a szójabab betakarítását. A lecsorgás alátámasztásául az alacsony brazil hozamok és az argentin hőség-előrejelzések szolgálnak. Jó tudni azt az összefüggést, hogy a szójabab betakarításával az országban megkezdődött a másodvetésű kukorica vetése, ami jobban halad, mint tavaly. Ez a kukorica piacára helyez nyomást.

Számunkra is fontos, hogy Kína próbál minél kevésbé függeni az USA-tól. A Kínai Népköztársaság Általános Vámigazgatási Hivatala szerint 2023-ban Kína 99,41 millió tonnára növelte a szójabab behozatalát, különösen Brazíliából (29%-kal 2022-hez képest) 69,95 millió tonnára, miközben csökkentette az Egyesült Államokból származó beszállítást (13%-kal 24,17 millió tonnára). A brazil szójabab részesedése így 70 százalékra emelkedett, míg az Egyesült Államokból származó szójabab részesedése 24 százalékra esett vissza.

Argentínában a következő két hétben 30–35 Celsius-fokos hőség várható, ami spekulatív áremelkedéshez vezethet, de összességében a termések állapota sokkal jobb, mint tavaly, így a termés növekedése 20–25 millió tonnával jelentősen megnöveli a globális jegyzésekre nehezedő nyomást.

Az EU erős importőr

Bár kétségtelenül növekszik, az a 3 millió tonna, amit az EU szójából előállít, szükségleteinek csak töredékét fedezi. Bár a felhasználás is lefordult már a csúcsáról, továbbra is Kína után a második legnagyobb importőr babból, lisztből pedig messze a legnagyobb.

Az olajos magok világpiaci helyzete

Most előszőr beszélnek arról a világban, hogy az elektromos járművek növekvő eladásai miatt az olaj és a biodízel iránti kereslet csökken, így a közeljövőben az energianövények iránti kereslet is csökkenni fog. 2023-ban az elektromos és hibrid autók globális értékesítése 31 százalékkal nőtt a 2022-es 60 százalék után. Idén további 21 százalékos bővüléssel kalkulálnak. Mivel az olajnövények egyik legfontosabb hasznosítási területe az üzemanyaggyártás, annak visszaszorulásából még nagy gondok fognak keletkezni már középtávon is e magok termelésének szintjén is, még akkor is, ha a pálmaolaj-termelés középtávon mérséklődni fog.

A legfrissebb, már idei előrejelzések szerint a globális olajosmag termést 660 millió tonnára várják az amerikai szakértők. Ez némi csökkenés a decemberi várakozásokhoz képest, amit leginkább a kisebb brazil szójatermésre, és argentin, EU és orosz napraforgótermésre alapoznak, de ez ettől még újabb világcsúcs termés marad. Az olajos magvak globális kereskedelme enyhén elmaradhat a tavalyi szinttől, de a lényeg az, hogy a felhasználás emelkedési üteme elmarad a termés növekedésétől, így emelkedő készletszintre számíthatunk globálisan az olajos magok szintjén. A termelés szerkezetében továbbra is a szója a meghatározó, amely ugye inkább fehérje, mint olajnövény, de hatalmas volumenei miatt ármeghatározó ebben a szektorban is. Az olajos magok globális termelésében ugyanis 60 százalékot képvisel a szója. A második helyen álló repce aránya már mindössze 13 százalékos, a napraforgóé 8. Más a helyzet az olajtermelésben. Ott a pálma viszi a pálmát 36 százalékkal. Mögötte a szója (28%), a repce (15%) és a napraforgó (9%) sorakozik.

Az olajos magok termelése messze meghaladja a felhasználás szintjét, így emelkednek a készletek, és az árak nehezen tudnak majd elmozdulni a mélypontról. Évről évre új termelési és készletcsúcsokat látunk. Ennek oka a növényi olajok iránti kereslet tartós emelkedése. A növekedés motorja sokkal inkább az ipari felhasználás bővülése, mint az étkezési célú kereslet. Az üzemanyagok, az illatszerek, tisztítószerek gyártása tartósan növekszik és gerjeszti a keresletet az olajos magok és a növényi olajok iránt.

Házunk tája

Forr a levegő a szója körül. Érvek sorát lehet hozni, miért érdemes foglalkozni vele (nitrogénhozzáadás nélkül termeszthető, könnyű piacot találni neki, meg lehet spórolni a szárítást, jelentős támogatás igényelhető hozzá, jól illeszthető a vetésforgóba, utóvetemény-hatás stb.). Véleményem szerint, két korlátja van a termelés növekedésének, a termelők vonakodása és a vetőmagok mennyiségi elérhetőségi korlátja. Arra számítok, hogy ezek közül az előbbiben épp most élünk meg fordulatot, miközben a második nehezebben, de orvosolható.

2023-ban több mint 58 ezer hektáron, 3 tonna feletti hozamokat értünk el átlagosan, ami 177 ezer tonnás termést hozott.

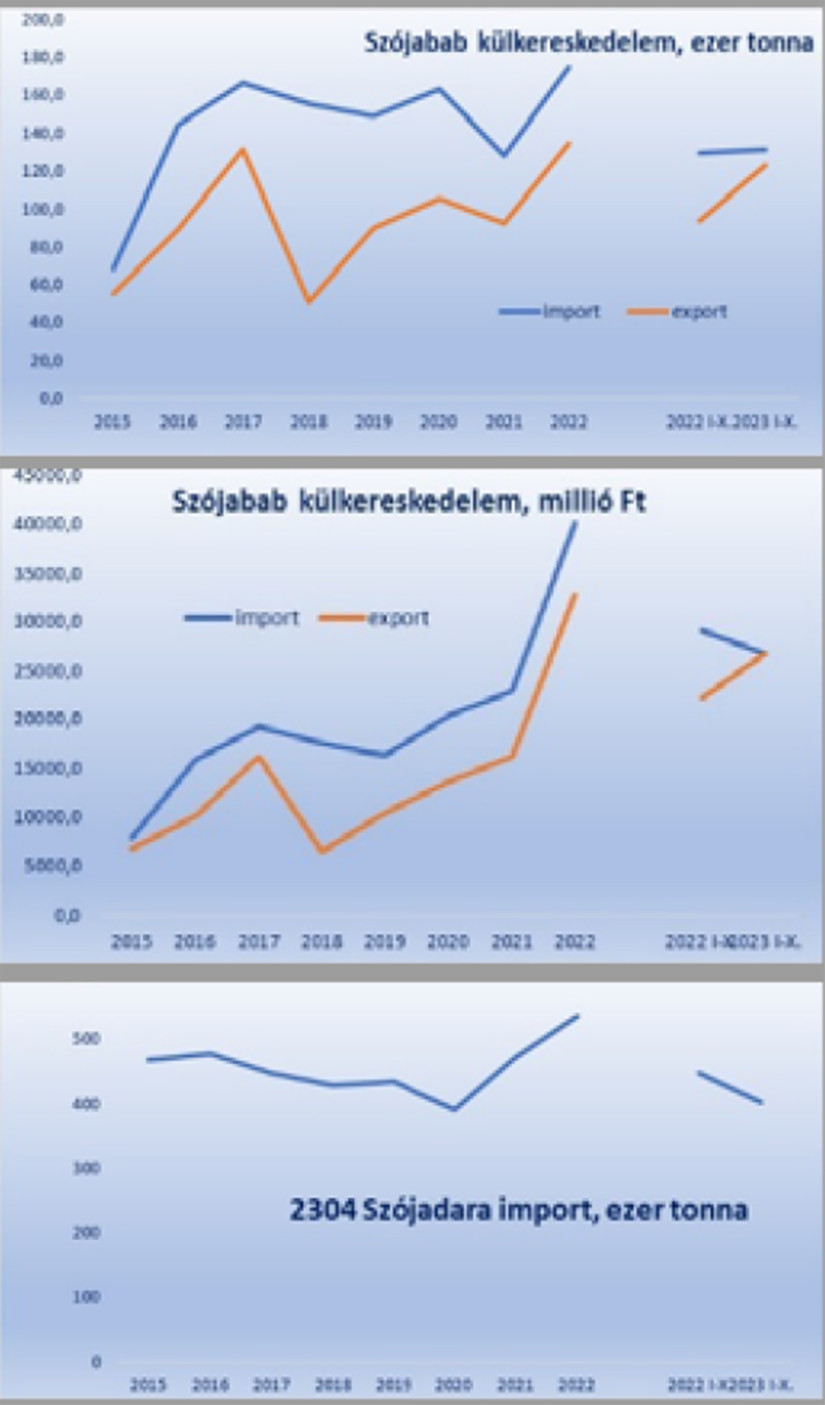

2023-ból még csak tíz havi külkereskedelmi adatot látunk, de az biztos, hogy a babimport alatta marad az előző évinek, miközben az export meghaladhatja azt mennyiségben. Értékben persze csökkenést látunk az alacsonyabb árak miatt. A dara importja is visszaesett.

|

E GMO mentes termékünk igen jó piacokkal rendelkezik. Meggyőződésem, hogy idéntől kezdve egyre többen fognak szóját termelni Magyarországon.