A hitelkérelmet a bankokhoz benyújtó mikro-, kis- és középvállalkozások jellemző problémája, hogy nem rendelkeznek elegendő fedezettel, ezért a bankok kockázatosnak ítélik számukra hitel folyósítását. Az AVHGA, mint az egyedüli, alapítványi formában működő pénzügyi vállalkozás, az állam és a kereskedelmi bankok részvételével azért jött létre, hogy az agrár- és a vidéki vállalkozások hitelhez jutási feltételeit javítsa, pénzügyi életképességük biztosítása révén segítse a vidék fejlődését.

Az AVHGA a bankszektor szabályozói és üzleti elvárásai alapján folyamatosan fejlődik, miközben alapítványi formájának is köszönhetően nagyfokú stabilitás jellemzi. Az alapítvány a hitelintézetekkel egyenértékű prudenciális szabályozás szerint működő pénzügyi vállalkozás, teljesíti az egyre szigorodó bázeli tőkemegfelelési szabályokat. Eredményes működése a kiszámítható és bankok által ismert ügymenetének, a finanszírozásban sok év alatt megszerzett, tapasztalatainak és az állandó fejlesztésnek köszönhető. Ezekre alapozva lehetett kialakítani a partnerséget valamennyi, a hitelezésben érintett szereplővel, és támogatni a hitelezés élénkítése érdekében megtett kormányzati intézkedéseket. Az alapítvány kezességi díjai az elmúlt években folyamatosan csökkentek 1-1,5 százalékról 0,3-0,5 százalékra, a fedezeti elvárások is enyhültek, ezzel együtt a kockázatvállalási hajlandóság növekedett. Ennek köszönhetően az alapítványhoz beérkező ügyletek több mint 99 százaléka pozitív elbírálásban részesül - tudtuk meg Herczegh Andrástól, az alapítvány ügyvezető igazgatójától.

A kkv-k támogatását abban az esetben tudja hatékonyan segíteni egy garanciaintézmény, ha a kezességét a bankok, az általuk nyújtott hitelekhez minél nagyobb számban veszik igénybe. A kezességvállalás ismertsége a vállalkozások körében az elmúlt években nőtt, ma már egyre többen tudják, hogy intézményi kezességgel könnyebben, kedvezőbb feltételekkel juthatnak hitelhez. A garanciaintézmények kezességének igénybevételéről azonban végső soron a pénzügyi intézmények döntenek, és ez jelentős mértékben befolyásolja a garanciaintézmények mozgásterét.

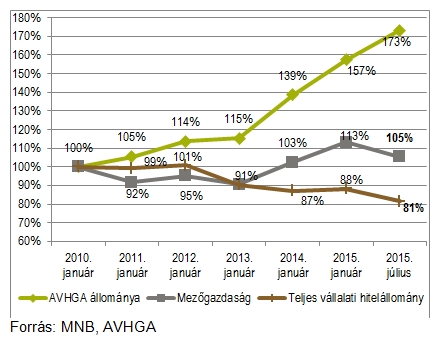

A vállalkozások igényeihez igazodó fejlesztéseknek és innovatív finanszírozási megoldásoknak, valamint a pénzügyi vállalkozások széles körével kialakított jó kapcsolatnak köszönhetően az AVHGA mozgásterét képes folyamatosan bővíteni, és a kkv-szektort érintő finanszírozási rést csökkenteni. Ezt igazolja az alapítvány garanciavállalásainak növekvő száma és volumene. Amíg más pénzügyi intézményeknél inkább visszaesés volt jellemző, addig az alapítvány 2010. elejétől 2015. év elejére 96 milliárd forintról 151 milliárd forintra, majd ez év januártól júliusig újabb 16 milliárd forinttal, szeptember végére újabb 8 milliárd forinttal, összesen 175 milliárd forintra növelte a fennálló kezességgel biztosított hitelállományát, fennálló ügyleteinek száma pedig több mint 2,5-szeresére növekedve megközelítette a 12 ezret - hangsúlyozta az ügyvezető. A kezességvállalásnak köszönhetően egyre több olyan szereplő jut hitelhez, akiket egyébként a hitelintézetek túlzottan kockázatosnak tartottak volna. Ennek eredménye, hogy az agrárium az egyedüli ágazat, melynek hitelállománya az elmúlt években növekedni tudott.

Finanszírozási szempontból a mezőgazdaság az egyik legjobban teljesítő ágazat, emellett jelentős növekedési potenciállal is rendelkezik. A mezőgazdasági vállalkozások hitelezéséhez nagyobb arányban igényelnek intézményi kezességet a hitelintézetek. Az agrárium ágazati sajátosságai miatt speciális megközelítést igényel, különös tekintettel a mezőgazdaságra jellemző mikrovállalkozásokra, melyeknek jelentős hányada őstermelő, egyéni vagy családi gazdálkodó. Az AVHGA ügyfélállományának 85 százaléka is közülük kerül ki. Érdekükben az alapítvány az agrárium speciális igényeit szolgáló konstrukciókat alakít ki a pénzügyi intézményekkel együttműködve.

Fontos megjegyezni, hogy szigorú európai uniós támogatási szabályok érvényesek az agráriumra - mondta Herczegh András. A garanciaintézmények kezessége mögött költségvetési viszontgarancia és díjtámogatás áll, ebből adódóan a kedvezményes díjon nyújtott kezesség az uniós szabályok szerint támogatásnak minősül. Ez a mezőgazdasági banki finanszírozásban különösen nagy problémát jelent, mivel az agrárvállalkozás három évre vonatkozó 15 000 euro összegű de minimis támogatási kerete hamar kimerül, illetve ha a vállalkozás vissza nem térítendő támogatásban részesül és eléri a maximálisan megengedhető támogatásintenzitást, a kapcsolódó hitelhez vagy kezességhez további támogatás már nem nyújtható. Ez befolyásolja a finanszírozás költségeit.

Az AVHGA egyedüli módon és alapítványi, nonprofit formájának köszönhetően állami támogatás nélkül, az alapítványi vagyon terhére, saját kockázatra is képes kezességet nyújtani. Így azok a vállalkozások is finanszírozhatóvá válhatnak, amelyek az uniós szabályok szerint korlátozott támogatási lehetőségeiket már kimerítették. Az alapítványi támogatás segítségével valósult meg többek között állattartó telepek korszerűsítése, létrejöttek élelmiszeripari beruházások, és export célú fejlesztések jutottak kedvező feltételekkel finanszírozáshoz.

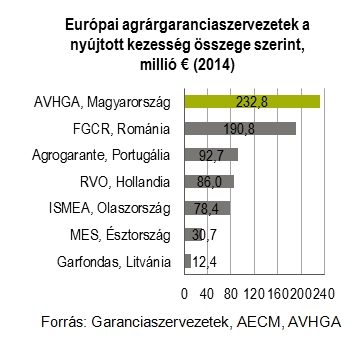

Az eredmények nemzetközi összehasonlításban is meggyőzőek. Az agrárgazdaság és a vidékfejlesztés területén működő európai garanciaszervezetek által 2014-ben nyújtott kezesség összege szerinti rangsorban az AVHGA, megelőzve Romániát és Portugáliát, az első helyen szerepel, összesen 232,8 millió eurónyi forint összegű kezességvállalással segítette a magyar kisvállalkozások finanszírozását.

(x)